热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 海天国际(01882)早盘上涨6.40%股民配资平台,现报24.10港元,成交额2964.40...

贝壳财经讯(记者张晓翀)7月31日,记者从北京证券交易所(以下简称“北交所”)获悉,北交所积极践行“开门服务、直达服务、精准服务”的“三服务”理念,近期启动第二...

* **经济周期:**关注经济周期,在经济复苏期和繁荣期寻找投资机会。 热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 8月8日(周四)24时...

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 罗马元宇宙集团(08072)发布公告,将于2024年7月16日上午9时正起短暂停牌。 * **...

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 EDA集团控股(02505)发布公告,有关全球发售的稳定价格期已于2024年6月22日(即递交...

|

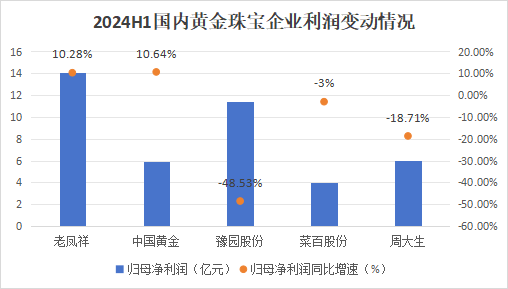

今年以来台州股票配资,黄金价格一路走高,从年初的480元/克上涨至目前的577元/克,让一些矿企赚得盆满钵满。 * 强制平仓风险,当亏损达到一定比例时,券商会强制平仓 今年上半年,紫金矿业、中金黄金、山东黄金的净利润增速分别达到了46.4%、27.6%和57.2%。 反观国内的黄金珠宝企业,日子却有点难过。 今年以来,周大福、六福集团已经关闭了百家门店,掀起了关店潮。 有扩店计划的企业也在减慢开店速度,像中国黄金下半年只预计新增4家直营门店和178家加盟门店。 并且从中报的数据看,只有老凤祥、中国黄金等少数企业还能维持利润正增长,豫园股份、周大生的利润增速都出现了明显下滑。

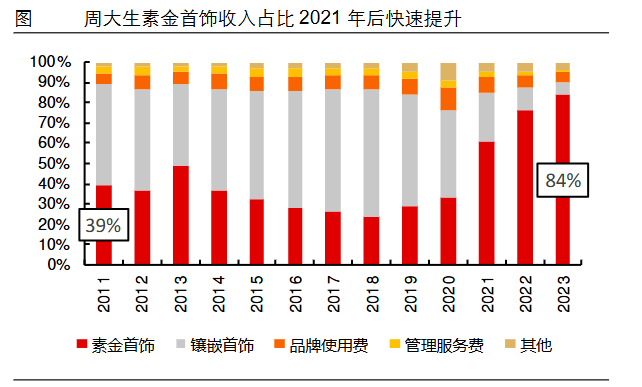

为什么狂飙的金价,带不动黄金珠宝企业的业绩呢? 每家公司都保留着一个时代行业的缩影,或许我们可以在周大生的身上得到答案。 从2021年开始,随着消费者对黄金消费的热情日益高涨,周大生逐渐加大了黄金首饰的布局力度,目前,素金业务营收已经占到了周大生总营收的90%。

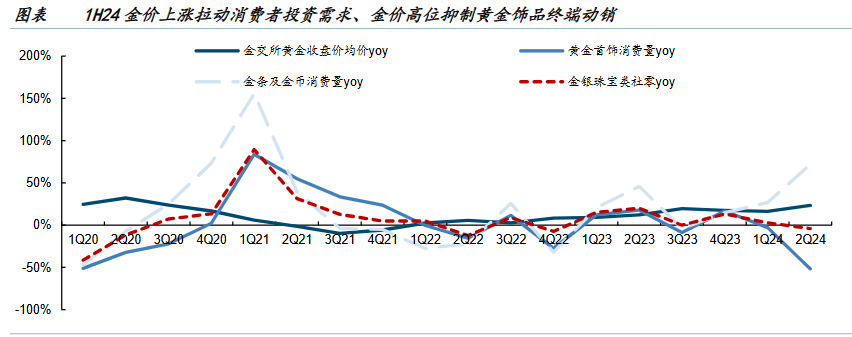

但是相比于镶嵌首饰,素金首饰的定价则更为透明,无非就是金价加上一些加工费,所以素金业务的毛利率比较低,只有9%,而镶嵌首饰毛利率可以达到26%,这少的可不是一点半点。 所以经过这样的业务结构调整,周大生的盈利能力已经被压缩了。 但令周大生的没想到的是,金价的涨幅远超了他的预期,相比于消费属性,黄金的投资属性又占据了上风。 刨去加工费等多余费用,价格最接近初始金价的金条和金币逐渐成为了消费者购买黄金的首要选择。 今年1-6月,国内黄金首饰消费量为270吨,同比下降26.7%,而金条和金币消费量为213吨,同比增速高达46%。

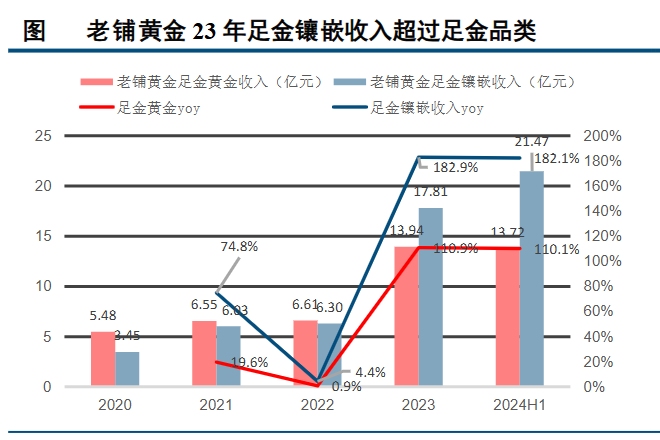

这让周大生的黄金首饰也快要卖不动了。 今年上半年,周大生的素金业务实现营收69.2亿元,同比增速只有2%。 除了需求端的改变让周大生日益低迷,在供给端周大生也迎来了一波又一波的对手: 有将金饰价格按在地上摩擦的水贝,也有用古法工艺吸足消费者眼球的老铺黄金。 ]article_adlist-->在水贝,金饰往往按照“当日国际金价+工费”来计算,每克售价普遍要比品牌金店便宜100元以上,所以受到了不少消费者的追捧。 而近几年异军突起的老铺黄金,凭借着精美的古法工艺攻进了高端黄金珠宝市场,抢走了国内黄金珠宝企业的高溢价市场份额。 今年上半年,老铺黄金的足金镶嵌产品销售额达到了21.5亿元,同比增长182%,虽然目前体量上还远不及周大福、老凤祥这些品牌金店,但成长速度确是十分惊人的。

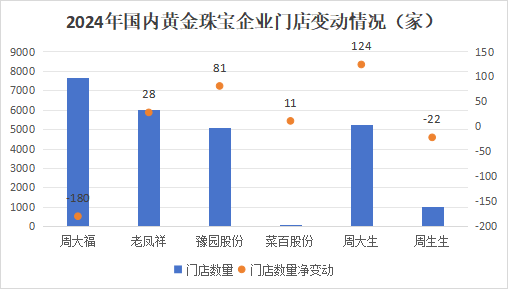

并且老铺黄金的盈利能力也极强,2023年其足金镶嵌产品的毛利率高达45.8%,可谓是碾压了一众国内品牌金店。 看到了老铺黄金打造的“新潮流”,周大生也走上了创新之路。 这些年,周大生搞出了不少联名IP动作,像文化IP的“国家宝藏”系列、联名国际艺术IP的“莫奈”系列。 虽然IP联名确实能带来热度,但是这样的热度能持续多久呢?再加上受众小,难以形成规模效应,对业绩支撑的持续性也难以得到保证。 实际上,除了产品缺少与需求端的适配性,周大生的经营模式也出现了不少问题。 首先就是盲目扩店。 今年上半年,面对黄金上行带来的经营压力,大多数黄金珠宝企业都选择了减缓开店或者闭店,但是周大生仍然坚持了扩大规模的策略,新开门店数达到了124家。

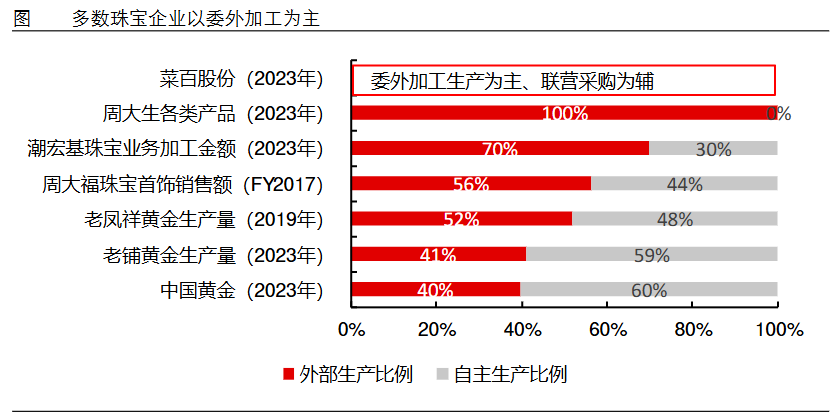

对于黄金珠宝企业来说,早期进行门店扩张可以凭借单店创造的效益摊薄单位运营成本。 但是现在需求端有所萎缩,单店创造的收益有所下降,其运营成本反而成为了拖累企业业绩的因素之一。 今年上半年,周大生的总资产周转率为0.96次,同比下降7.3%,说明运营效率已经出现了下降迹象。 其次,是周大生加盟店和外包生产的占比过大,不利于毛利率的提升。 目前,周大生94%的门店都是加盟店,每年贡献7成以上的收入。 并且周大生将生产全部外包,从指定的供应商那拿货,然后供给下游的加盟商,总部直接供货的产品只有两类: 一是涉及品牌标志款、特色款、经典款的黄金产品;二是钻石镶嵌类产品,产品类型比较单一。

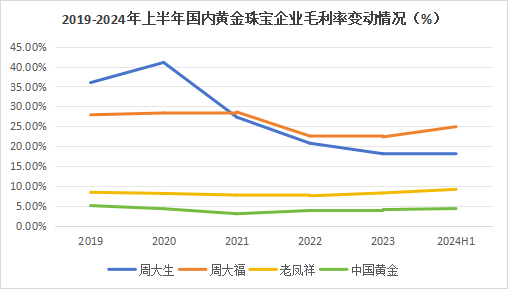

在这种模式下,周大生的收入大概分为三类:批发收入、管理费及品牌使用费,在生产端几乎没有什么改善空间。 而周大福近些年正加大自产的比例,通过优化工序和技术研发创新提高了生产效率,降低了单位生产成本,从2021年开始,周大福的毛利率表现开始反超周大生。

最后,加盟模式下的管理风险也是不容忽视的。 近些年,一些黄金珠宝企业的加盟店频频出现“乱象”。 2022年,周大生某家线下加盟店未经授权私自售卖了“冰墩墩”黄金制品,给消费者和周大生都造成了损失。 今年随着金价的飙升,一些金店的黄金托管业务出现挤兑,中国黄金多个加盟店关店跑路,暴露了黄金珠宝企业加盟店的风险。 意识到这些,周大生加大了自营体系的建设力度,截至今年三月末,周大生的自营店已增加到331家,同时铺设毛利率较高的电商渠道,2023年公司电商业务已经达到了6成。 面对行业变化,周大生在积极做着改变,但是随着一波波冲击行业业态的黄金珠宝厂商异军突起,周大生的未来,仍存变数。 (转自:浪哥财经)  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张恒星 台州股票配资 |